【内容导读】

一、2023年A股前高后低

2023年,中国A股市场经历了许多变化和挑战。在这一年中,市场经历了波动和调整,同时也展现出了一定的韧性和潜力。年初,A股表现较为强势,呈现震荡上行的态势。下半年市场再次出现波动,主要受到国内外经济形势和政策因素的影响。截至2023年12月22日,上证指数年内下跌5.65%,是年内表现最强的指数。创业板指年内下跌22.20%,连续2年表现最弱:2022年创业板指数下跌29.37%,同期上证指数下跌15.13%。因此,综合股指2年表现,目前处于跌幅逐步收窄的状态。

二、年内板块轮动为主

上半年,人工智能、传媒、算力、光模块等板块在OpenAI公司发布GPT4.0后持续走强;下半年新能源汽车、消费电子等行业在华为概念加持下表现强势。临近年末,市场流动性趋紧,小盘股总体表现强于大盘股,尤其是袖珍盘的北交所个股,股价短期出现暴涨。从行业涨跌幅可以明显看出2023年是TMT行业风光无限好的一年,而地产、消费等板块则表现低迷,过去几年市场兴起的消费升级逻辑被打破。

三、市场底部特征明显

市场对经济的预期相对于政策目标存在较大上修空间,外部宏观环境更加温和,A股短期受投资者心态和资金行为影响,对积极的政策变化脱敏,市场出清过程缓慢,随着调整接近极值区域,岁末年初市场和信心的拐点将临近。当前位置下行风险十分有限,对后续市场表现不必过度悲观,A股市场中期机会仍大于风险。配置方面,结合当前宏观环境和流动性等因素,我们认为A股2024年市场或转向成长风格。

四、2024年把握结构性机会

热管理:新能源汽车赋能热管理赛道;

数据要素:数字经济规模提升激活潜能;

人工智能:把握多模态AI的产业机遇。

一.2023年A股前高后低

2023年,中国A股市场经历了许多变化和挑战。在这一年中,市场经历了波动和调整,同时也展现出了一定的韧性和潜力。

年初,A股表现较为强势,呈现震荡上行的态势。上证指数、创业板指均出现过一波10%左右的上涨。分化从2月开始,随着2022年报行情的预披露,创业板指数因部分上市公司业绩不达预期而展开调整;上证指数则将强势持续到5月初。

随着时间的推移,下半年市场再次出现波动,主要受到国内外经济形势和政策因素的影响。8月以来,外围调整、人民币贬值、经济增速不达预期等因素影响下,A股持续筑底。随着逆周期调节政策以及稳定市场的措施集中出炉,9月市场震荡筑底。不过10月国际地缘政治冲突加剧,全球市场开启避险模式,11月美联储暂停加息后美元指数大幅走低,刺激外围市场全面上涨,欧美股市乃至日本股指均冲击历史新高。但A股表现依旧不如人意。

在行业表现方面,不同行业呈现出不同的走势。一方面,受益于国内政策支持和全球经济复苏的板块,如新能源汽车、人工智能等板块表现较为强势;另一方面,受国内外经济形势和政策影响较大的板块,如地产、金融等板块表现较为疲弱。此外,医药、消费等板块也呈现了一定的波动。

从指数表现看,当前A股市场继续筑底,除了北证50指数外,几大指数走势趋同,上证指数表现相对强势。随着年末流动性紧张的局面逐步得到缓解,跨年行情依旧值得期待。

图表 1:主要市场指数年内表现(%)(截至:2023-12-22)

来源:choice、巨丰金融研究院

截至2023年12月22日,上证指数年内下跌5.65%,是年内表现最强的指数。创业板指年内下跌22.20%,连续2年表现最弱:2022年创业板指数下跌29.37%,同期上证指数下跌15.13%。因此,综合股指2年表现,目前处于跌幅逐步收窄的状态。

图表 2:主要风格指数年内表现(%)(截至:2023-12-22)

来源:choice、巨丰金融研究院

图表 3:主要风格指数走势对比(截至:2023-12-22)

来源:choice、巨丰金融研究院

从历史走势看,消费风格依旧是长期领跑各大风格,但从年内走势看,稳定风格已经脱颖而出。

二.年内市场震荡为主

(一)TMT行业风光无限

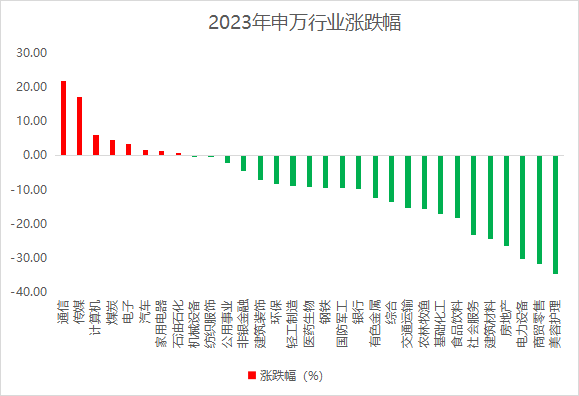

截至12月22日,申万一级行业涨多跌少。表现最强的五个行业分别是通信(21.87%)、传媒(17.27%)、计算机(6.06%)、电子(4.74%)、汽车(1.62%)。美容护理、商贸零售、电力设备、房地产、建筑材料等五个行业领跌,幅度分别为-34.34%、-31.53%、-30.01%、-26.15%和-24.58%。从行业涨跌幅可以明显看出2023年是TMT行业风光无限好的一年,而地产、消费等板块则表现低迷,过去几年市场兴起的消费升级逻辑被打破。

图表4:主要行业年内市场表现(截至:2023-12-22)

来源:choice、巨丰金融研究院

通讯、传媒、科技等板块的崛起,显示出市场对于人工智能(AI)等新事物的追求,这与全球经济增速放缓,市场寻求新的增量机会不谋而合。全年30个申万一级行业,仅有8个行业上涨,市场结构性行情的特征依旧明显。

(二)小盘与价值风格占优

年内主要规模指数全线下跌,但依然风格化明显。跌幅居前的主要规模指数分别为创业大盘(-27.30%)、创业板50(-26.70%)、中盘成长(-24.54%)、大盘成长(-22.74%)和创业板指(-22.20%)。

图表5:主要规模指数2023年市场表现(截至:2023-12-22)

来源:choice、巨丰金融研究院

表现最强的规模指数则是:国证2000(-3.79%)、大盘价值(-4.15%)、小盘价值(-4.16%)、中盘价值(-4.91%)、巨潮小盘(-5.36%)。数据反映出持续调整下,市场重心下移,中小盘股弹性更大,同时价值风格明显优于成长风格。

(三)北向资金年内大幅增持汽车、半导体、消费电子

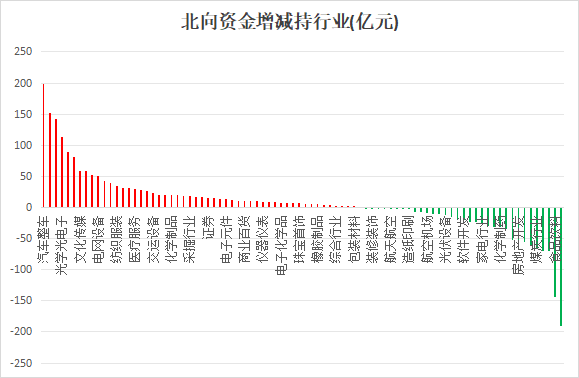

截至12月22日,北向资金年内净流入280亿元。所有行业中汽车整车、半导体、电池、光学光电、消费电子等行业资金净流入最多,净流入分别为198.8亿元、151.3亿元、141.7亿元、113.52亿元和89.18亿元。

所有行业中北向资金净流出最多的5个行业为银行(-190.31亿元)、食品饮料(-144.13亿元)、旅游酒店(-70.56亿元)、保险(-69.16亿元)和煤炭(-67.02亿元)。

图表6:主要行业北向资金净流入(亿元)(截至:2023-12-22)

来源:choice、巨丰金融研究院

北向资金年内小幅流出,传统的消费、金融、资源股被减持力度较大。智能驾驶、人工智能、消费电子、文化传媒等获得资金流入较多。回顾2022年,北向资金净流入前5名则是银行、光伏、医疗器械、能源金属、电网设备,食品饮料、煤炭则处于第7和第9位。锂电池、消费电子、医疗服务、汽车、酿酒、钢铁等2022年被北向资金大幅减持。

从近两年北向资金风格看,短线追涨杀跌的特征较为明显,因此建议投资者对北向资金2023年内大幅增持的行业及时逢高止盈。

(四)2023年影响A股的主要因素

2023年A股低迷,既有内部原因,也有外部原因。既有宏观经济因素的作用,也有微观因素的影响。是由多个因素叠加导致的。

内部因素:经济增速有所放缓

宏观基本面上,中国经济增速有所放缓,人口结构老龄化趋势仍突出,民营经济、中小企业仍面临困境,房地产行业震荡筑底,对外贸易增长受阻。

企业仍处于去库存阶段,叠加出口增速放缓的因素,工业生产的恢复备受压力。需求端,今年第三季度的最终消费支出拉动经济增长4.6%,贡献率达94.8%。9月,社会零售总额同比增长5.5%,相比于去年的低基数而言有明显恢复,但是不及疫情前的水平,消费是经济增长的重要动力,居民消费信心仍需提振。

不过,绿色经济、新兴产业、巨大的消费升级需求,正为中国经济实现高质量发展提供源源不断的动力。展望2024年,近期释放的一系列信号表明,中国经济将在提质增量中稳步前行。

外部因素:外资的流出加剧了A股市场的不确定性

北上资金的外流对中国股市产生了负面影响。自2022年3月美联储开启多轮加息以来,美国联邦基金利率累计提高了525个基点,美国国债收益率升高。与之相反,中国央行了采取相对宽松的货币政策。中美政策的差异使得美元相对强势,北向资金净流入受影响,外资进入我国受阻。

从2017年到2022年,陆股通年均流入额基本保持在2,600亿元左右。而从今年初到12月22日陆股通累计净流入仅280亿元,相较于过去几年有明显差距,而最近5个月更是呈现净流出的态势。在资本市场不断开放的背景下,北上资金的流向与A股市场的相关性越来越强,外资的流出加剧了A股市场的不确定性。

不过,随着新年的钟声临近,我们对于2024年也将有新的期待。

三.预计2024年结构性行情延续

目前A股结构性行情特征明显,市场上热点板块持续性不强,市场重心仍然在下降:上半年,人工智能、传媒、算力、光模块等板块在OpenAI公司发布GPT4.0后持续走强;下半年新能源汽车、消费电子等行业在华为概念加持下表现强势。临近年末,市场流动性趋紧,小盘股总体表现强于大盘股,尤其是袖珍盘的北交所个股,股价短期出现暴涨。从历史的角度看,流动性及市场情绪,将是行情驱动的主要因素。下面,我们将从宏观面、资金面、情绪面三个方面分析,以探究2024年A股的机会。

1、宏观面:

经济长期向好的基本面没有改变

一季度,国内经济增速较快,PMI指数连续3个月增长,3月份制造业PMI指数达到51.53,此后PMI指数回落,5月份跌破荣枯线,6月份达到年内低点,此后缓慢回升,但仍然运行于荣枯线下方。

11月份,制造业PMI为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。

11月制造业PMI小幅下降,服务业跌破景气线,多项指标环比季节性不强,展现了经济稳增长对政策的需求仍然较强。从分项指标上看,11月价格因素边际改善,出口呈现走弱迹象,企业经营情况改善,库存预期下降。建筑业景气上行,短期可能成为经济恢复的重要动力之一。

图表7:中国制造业PMI指数

来源:choice、巨丰金融研究院

整体看,当前经济恢复基础仍需巩固,稳增长政策仍将维持较高强度,延续偏缓改善的判断。在国内各项稳经济政策组合发力推动下,结合中国经济具有的巨大发展韧性和潜力,经济长期向好的基本面没有改变。2024年国内经济有望出现回升。

2、情绪面:

国外:美联储加息周期或已结束

美国10月份通胀数据低于预期,促使美国银行改变了对美联储进一步加息的预期,认为加息周期已经结束。数据显示,美国10月CPI同比上涨3.2%,低于9月份的3.7%,为今年6月以来的最低水平。11月美国核心CPI同比上涨3.2%,进一步低于普遍预期。美银策略师们预计,美联储将从2024年6月开始降息,并以每季度一次的速度降息。11月以来,外围市场出现大幅反弹,法兰克福指数、道琼斯指数创出历史新高,日经指数创出33年以来新高。

国内:A股公司回购增持脚步加快

自8月以来,沪市公司维护价值投资意识不断强化,回购增持内在动力显著增强,以实际行动提振投资者信心。临近年末,A股市场掀起了新一轮增持回购潮。自12月以来,上市公司发布增持回购计划环比及同比数据均显著增加。同花顺数据显示,12月以来,已有超过300家A股公司发布回购方案,与去年同期数据相比可谓大幅增长。

Choice数据统计,截至目前年内已有超1300家A股上市公司实施股份回购,回购金额超800亿元。其中,有7家公司回购金额超过10亿元,包括荣盛石化、牧原股份、盐湖股份、海康威视等。

有业内人士表示,上市公司回购热潮有利于向市场传递积极向好的情绪,同时彰显了市场对于经济复苏的信心,也通过向二级市场释放积极信号进而起到一定的稳定股价、防止公司股价过低而偏离公司实际价值的作用。

3、流动性:

新增社融数据走强

自5月以来,新增社融数据连续3个月同比下滑,但降幅收窄明显。8月社融数据开始拐头向上,9月、10月、11月数据则进一步向好。

12月13日,人民银行发布的2023年11月金融统计和社会融资数据显示,11月我国人民币贷款增加1.09万亿元,同比少增1368亿元;社会融资规模增量为2.45万亿元,比上年同期多4556亿元。

11月末,广义货币(M2)余额、社会融资规模存量、人民币贷款余额分别同比增长10%、9.4%和10.8%,整体来看,金融有力支持实体经济。受去年高基数影响,11月M2同比增速、新增人民币贷款规模有所回落,但整体来看,金融支持实体经济力度不减,信贷结构有所改善。

当前我国政策重心正由货币政策主导向产业政策、财政政策主导切换,信贷投放将保持平稳有序。今年前11个月,人民币贷款增加21.58万亿元,贷款增量已超去年全年水平,信贷支持实体经济的力度保持稳固。

图表8:社融数据

来源:choice、巨丰金融研究院

新基金发行整体仍较为低迷

今年一季度A股市场先扬后抑,基金净值整体小幅上涨,AI引领之下TMT方向涨幅居前,相关基金净值也有不错的表现。但从新基金发行市场来看,权益类新基金并没有随之回暖,整体仍然较为低迷。8月基金发行有所改观,但之后再次出现持续缩量的局面。

图表9:基金发行统计

来源:choice、巨丰金融研究院

今年以来截至12月22日共有1252只基金宣告成立,募集总规模超过1.07万亿元,其中上半年的峰值出现在2月,下半年则相对平均。自8月份起,月均发行份额在千亿上下。目前的基金发行规模上,依然是债券类基金占比较大,超过70%。

这意味着年内通过基金给A股注入的资金约为3000亿元。所以,相对而言,通过基金发行为股市输入的流动性仍低于预期。

北向资金动向

北向沪深港通已经成为境外投资者进入A股的主要途径。近年来,我国资本市场对外开放渠道持续拓宽,外资流入更加便捷。

图表10:北向资金流入与上证指数对比

来源:choice、巨丰金融研究院

北向资金对A股影响较大,今年1月大幅流入超过1400亿元时,当月沪指涨幅高达5.39%,深成指上涨8.94%。2月净流入显著减少,市场进入盘整状态,且出现了持续分化。4月、5月北向资金小幅流出,市场陷入调整。6月,北向资金回流225亿元,市场展开反弹。7月北向资金净流入470亿,A股反弹行情延续。自8月第二周起,北向资金几乎呈现单边净流出状态,区间累计净流出超过2000亿元。巧合的是,从此A股市场处于不断探底的过程中。截至2023年12月22日,北向资金年内净流入A股仅为280亿元。而一季度末,这一数据则是1800亿。而回顾全年,一季度几乎是表现最为强势的时段。总体而言,北向资金当月大幅流入时,市场有不错的表现,如果大幅净流入的趋势不能延续,则市场容易进入盘整状态。

融资融券动向

随着主板注册制新股开启申购,A股融资能力进一步增强,叠加强制退市的完善和实施,中国资本市场将逐渐迈向成熟。2023年以来,融资余额逐步提高,但总体波动空间较小。在12月13日达到年内峰值1.60万亿,而上证指数的峰值出现在2023年5月8日。截至12月21日,融资余额1.59万亿元。从长期看,融资融券对于行情有一定推动,且两融余额仍有上升空间。

图表11:融资融券分析

来源:choice、巨丰金融研究院

4、2024年A股值得期待的因素:

全球央行紧缩政策出现拐点,市场流动性改善

美联储最新会议纪要重申谨慎基调,但市场已几乎排除美联储继续加息的可能,本轮十年期美债利率从5%快速下行至4.4%附近,在当前位置进一步大幅下行面临一定阻力。与此同时,国内地产金融政策加快放松使得市场宽信用预期升温。预计后续稳增长仍会加码发力,积极财政将成为宽信用的主要抓手,货币政策保持相对宽松,资本市场投资端改革重点在于引入中长期资金,权益市场有望演绎震荡向上的行情。

综上所述,鉴于宏观经济出现一定波折,基金发行尚未转暖,多家公司抛出增持或回购方案稳定股价,北向资金流出放缓,两融资金小幅回升等因素影响,我们判断A股2024年仍将是结构性行情。

四.2024年关注结构性轮动行情

A股市场自4月下旬后呈现弱势震荡筑底行情,形成这种局面主要原因有两点:一是国内经济复苏力度弱于预期,二是美元紧缩及地缘政治因素对市场情绪的扰动。尽管自8月以来,国内经济重拾升势,但外围不确定因素加强,因此市场总体没有脱离震荡筑底的框架。

展望2024年,欧美加息周期结束并有望开启新的降息周期,全球流动性有望得到改善。国内经济在逆周期调节下将逐步企稳,投资策略上依然倾向于结构性轮动行情,2023年A股的风格是小盘与价值占优,2024年则可能转为成长风格。

扫描联系人二维码或联系在线客服回复“年度策略”获取完整版!

五.风险提示

经济复苏不及预期;

政策效果不及预期;

历史数据不能完全代表未来预期。